得する補助金や制度

- HOME

- 得する補助金や制度

得する家づくり

髙森工務店では、助成金・お客様にとってお得な制度を利用した家づくりをサポートしております。ここではその一部を紹介しております。気になる助成金や制度などございましたら、お気軽にご相談ください。

補助金について

住まいの補助金

京都市にお住まいの方、住まいをお持ちの方へ

安全で、環境に優しい、快適な住まいづくりを応援するための住まいの補助金制度をご活用頂けます。

耐震・防火リフォーム、ブロック塀などの除去、省エネリフォーム、創エネ、省エネ設備の設置などをご検討でしたら、是非ご活用ください。

マイホーム借上げ制度のご案内

有限責任中間法人移住・住みかえ支援機構(JTI)(外部リンクとなります。)の「マイホーム借上げ制度」は、シニアの皆様(50歳以上)のマイホームを最長で終身にわたって借上げて転貸し、安定した賃料収入を保証するものです。

これにより自宅を売却することなく住みかえや老後の資金として活用できます。

マイホーム借上げ制度の特徴

あなたのマイホームが若い世代をサポート

- マイホームがもうひとつの年金に

- 最長で終身借上げ、空家の際も最低家賃を保証

- 万一に備え、国の資金があるから安心

- 売却しないので家に戻ることも可能

- ハウジングライフ(住生活)プランナーがしっかりサポート

- 借上げられた住宅は子育て世帯などに転貸

マイホーム借上げ制度のご利用条件

- 日本に居住する50歳以上の方(原則として国籍は問いません)また、海外に居住する50歳以上の日本人

- 住宅が共有の場合は全員の承諾を得られること

- 住宅に一定の耐震性が確保されていること

- 土地や建物に抵当権などが設定されていないこと

Q&A

Q.どんな家でも借上げてもらえますか?

A.借主の安心のために、少なくとも一定の耐震性が確保されている住宅であることが前提となります。特に1981年6月の地震耐震基準以前に着工された住宅については、原則として耐震診断を受けて頂きます。

その他、水周りの不具合や、雨漏りなどがないかを、検査した上で、賃貸のために補修が必要と判断された場合は最低限の補修をして頂くこともあります。また、現在、住んでいない家やマンションなども、借上げの対象となります。

Q.ずっと終身で借り上げてもらえますか?逆に、いつでも解約して家に帰れますか?

A.制度利用者が亡くなるまで借り上げる(終身借上げ)です。あらかじめ、帰宅時期を決めたい場合は、特定の時期までの借上げも可能です。また、移住、住み替え後に元の住宅に戻りたくなった場合は、その時点で有効な転貸し契約が満了した時点で、賃貸契約を終了させることができます。

Q.50歳未満でも、制度は利用できますか?

A.はい。利用可能です。ただし、主たる利用者が亡くなられた時点で50歳に達していない場合には50歳に達するまで家賃保証を受けられないことがあります。

60歳以上の方のためのリフォーム融資

60歳以上の方のためのリフォーム融資の特徴

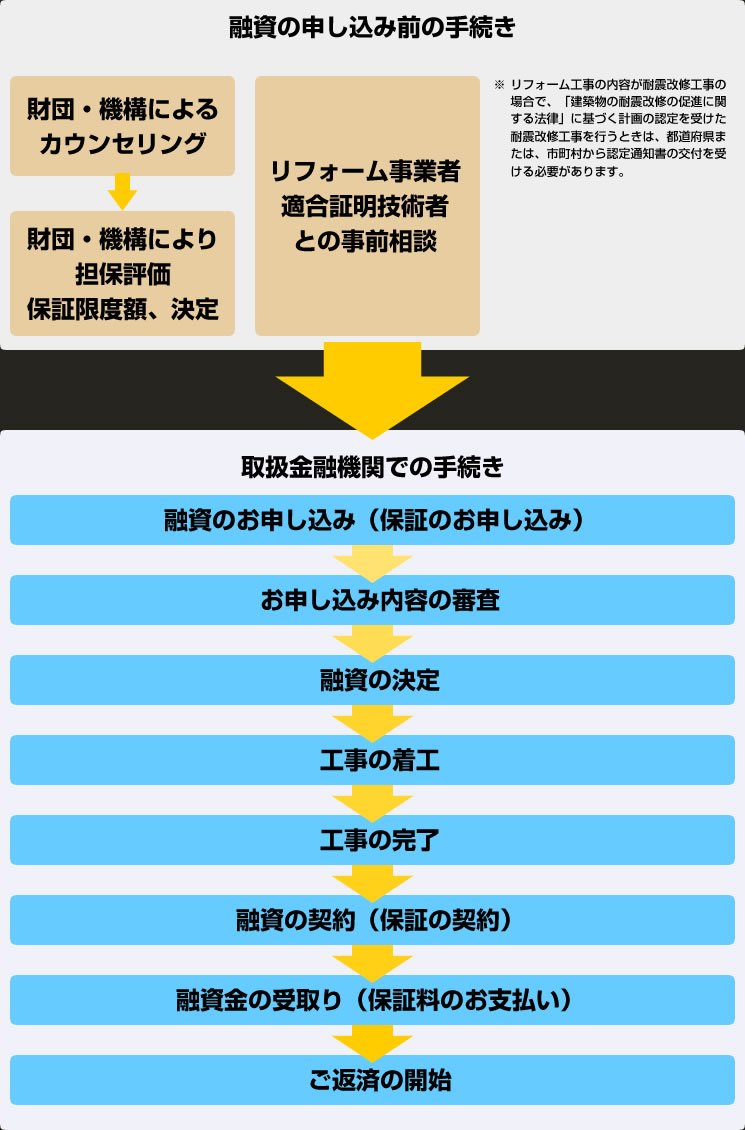

まずは事前相談

リフォーム工事の内容は、住宅金融支援機構(外部リンクとなります。)の基準に適合したものとすることが必要です。事前に、リフォーム事業者および工事内容の確認を行う適合証明検査機関・適合証明技術者とよくご相談ください。

※適合技術者は、登録機関【一般社団法人日本建築士事務所協会連合会(外部リンクとなります。)および、公益社団法人日本建築士会連合会(外部リンクとなります。)】に登録された建築士です。

※詳細は住宅金融支援機構にお問い合わせください。(外部リンクとなります。)

主な手続きの流れ

主な融資条件など

| 対象となる方 |

|

|---|---|

| 対象となる住宅 |

工事完了後の住宅部分の面積が50㎡以上(共同建ての場合は40㎡以上)の住宅 ※申込本人、配偶者、本人または配偶者の親族が所有する住宅に限ります。 |

| 総返済負担率 |

年収に占めるすべてのお借り入れ(※)の年間合計返済額(本制度による機構融資の返済額も含みます)の割合(=総返済負担率)が、次の基準を満たしている方

※すべてのお借り入れとは、本融資の返済額の他、本融資以外の住宅ローン、住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシングや商品の分割払いによる購入も含みます。)などのお借り入れをいいます。 |

| 抵当権 |

建物と土地に住宅金融支援機構(外部リンクとなります。)の第一順位の抵当権が設定できることが必要です。 ※担保設定に要する費用はお客様の負担となります。 ※リフォームする住宅および土地に住宅金融支援機構(旧 住宅金融公庫)(外部リンクとなります。)の抵当権がすでに設定されている場合は、既融資の残債務を完済のうえ、その抵当権を抹消することが必要です。 |

※融資の審査の結果、融資利用の希望にそえない場合がありますのでご了承ください。